לכותב יש עניין בחברות המוזכרות והוא עשוי לפעול בהן בכל עת וללא הודעה מראש. אין לראות בנכתב תחליף לייעוץ השקעות או לביצוע מחקר עצמאי. הנכתב מיצג דעות אישיות בלבד ועשוי לכלול טעויות. האחריות על הקורא בלבד.

הקדמה

נכון למועד כתיבת שורות אלו, נאוויטס רשמה עליה יומית של 1.94% וסגרה את המסחר בשער 11,030.

חברת נאוויטס פטרוליום מדווחת על עסקת מימון בהיקף של 1.35 מיליארד דולר למימון מחדש של החוב הפרויקטלי בשננדואה והחלפה של אג”ח שקליות בחוב דולרי גמיש, ומדווחת על מסגרת אשראי גמישה1.

כזכור, פרויקט שננדואה מפיק נפט מזה כחצי שנה, כאשר במהלך חודש אוקטובר דווח על הגברת קצב ההפקה לסך של כ-100,000 חביות נפט ביום2.

כעת ניתן לסמן סימון ✅ נוסף, ברשימת המהלכים מציפי הערך שצפויים במסגרת התיזה שהצגתי בפוסטים הקודמים ובדגש על הפרסום הקודם על עדכון חודש ינואר.

במהדורה העברית:

במהדורה הרגילה:

בסיום מכתב זה, אציג שוב את הרשימה המעודכנת.

מהות המהלך למימון מחדש של החוב

🔹 הפחתת סיכון מטבע: החוב החדש נקוב בדולר, כמו ההכנסות ממכירת הנפט. התאמה טבעית שמצמצמת תנודתיות.

🔹 מנגנון אקורדיון: יתרת החוב תגדל ותקטן לפי קצב וצרכי הפרויקט. המשמעות היא ריבית אפקטיבית על חוב ממוצע נמוך יותר לאורך זמן.

🔹 שיפור נזילות ברמת השותפות: לא רק ברמת פרויקט שננדואה. נפתח מרחב תמרון תפעולי למימון קידוחים והרחבות בהמשך.

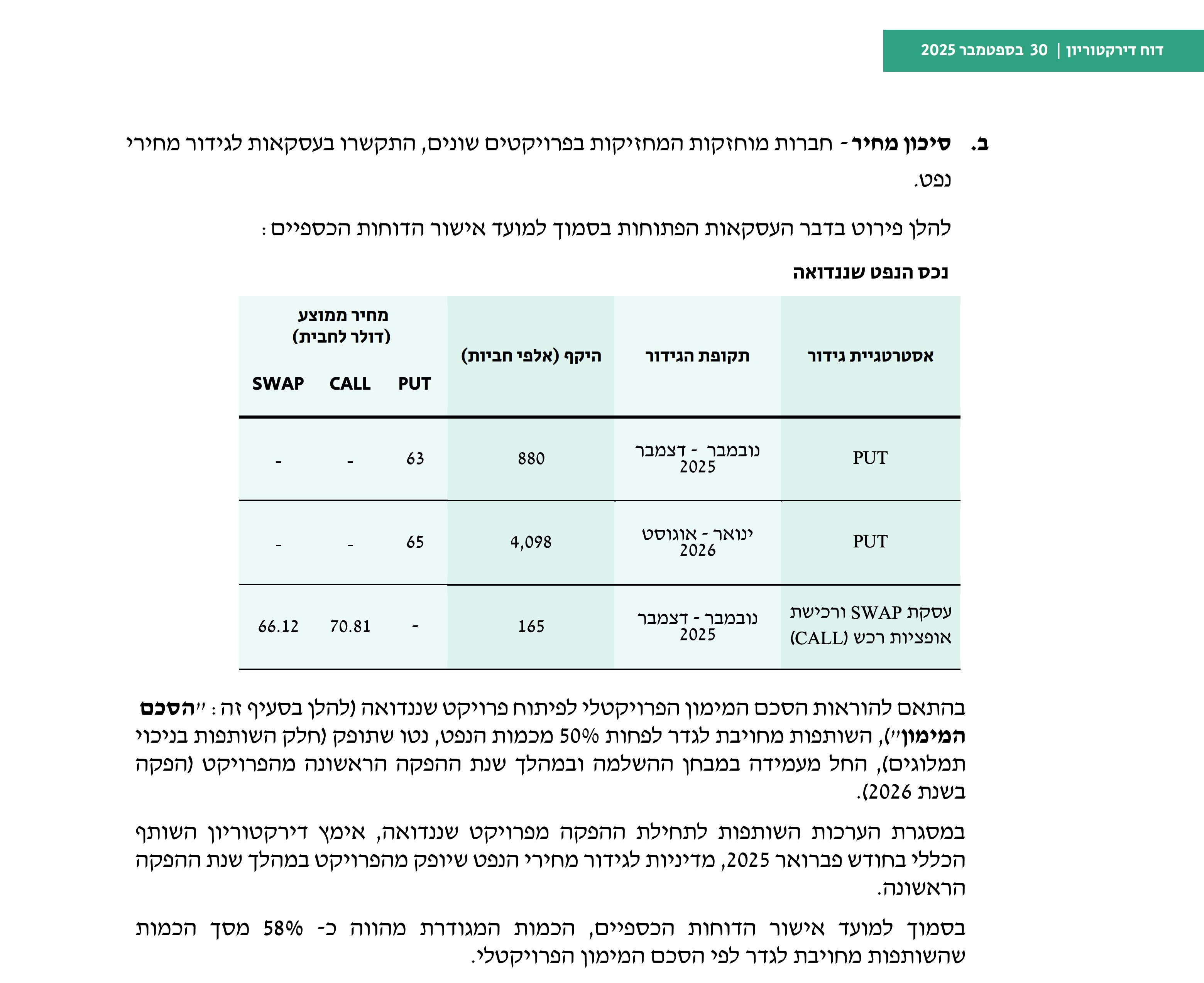

גידור נכס הנפט בשננדואה

בנאוויטס קיימת מדיניות גידור: חלק מהנפט נמכר במחיר קבוע. עם התקדמות הזמן, מאריכים או מקצרים את תקופת הגידור ומעדכנים את מחיר הייחוס בהתאם למחיר השוק.

כאשר מחיר החבית גבוה, יש היגיון במח״מ ארוך יותר. כאשר המחיר נמוך, להפך. זהו ניהול סיכונים מקצועי, ואומנות בפני עצמה.

מימון קידוחים נוספים בהמשך

הקרקע בסי-ליון (פוקלנד) צפויה להיות נוחה יותר לאקספלורציה ביחס לקרקע בפרויקט שננדואה (מפרץ אמריקה). קיימים אתגרים לוגיסטיים, אך הם היו גם בשננדואה. זהו סיכון שמגולם בשיעור ההיוון שהשוק מייחס לפרויקט.

היום, בניגוד לתקופת הפיתוח בשננדואה, סי־ליון נהנה מגב חזק:

תזרים מזומנים משננדואה.

מוניטין של הנהלה “ביצוענית” שמקדמת ומיישמת פרויקטים גדולים.

כאשר יש גב תזרימי יציב, ניתן לפעול מהר יותר. זמן הוא משאב יקר בפרויקטים מסוג זה.

הטכנולוגיה כיום מתקדמת משמעותית לעומת פרויקטים מלפני 10–15 שנים, באופן שמקטין מרחב טעות באקספלורציה.

סי־ליון בדרך להפקה, וההשקעות הקרובות יופנו לפיתוח תשתיות. כדי למקסם כדאיות, קידוחים נוספים יתבצעו בהדרגה, כפי שנהוג בפרויקטי פיתוח רחבי היקף.

לתפיסתי, ספק משמעותי שהיקף המשאבים המותנים יישאר זהה בעוד חצי שנה, שנה או שנתיים מהיום. ככל שהקידוחים יתקדמו, הסבירות לגילוי נוסף עולה. הערכות מקומיות (פוקלנד) מדברות על תוספת של מאות מיליוני חביות באזורים סמוכים, בעוד דוחות המעריך החיצוני (NSAI) מציגים פוטנציאל גבוה, על אף שהם נתפסים כשמרניים יחסית.